決算書とは?

通常は次の書類1セットで、決算書となります。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

個人の場合は、税務署から送付される青色決算書が上記に該当します。

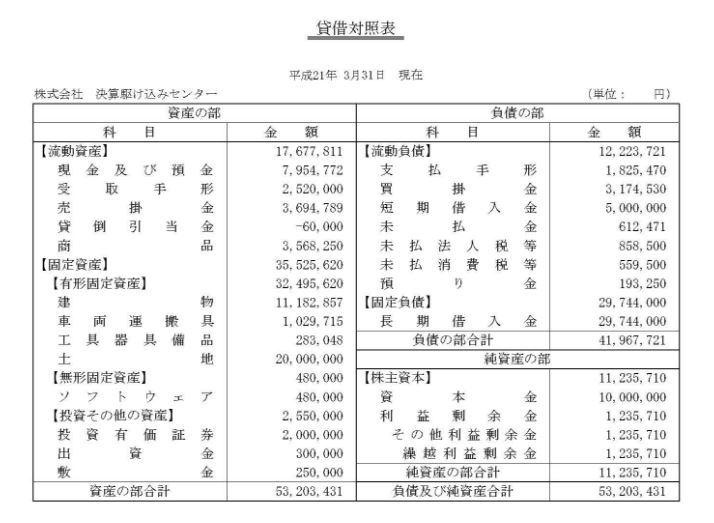

1.貸借対照表(たいしゃくたいしょうひょう)

通称BS(ビーエス又はバランスシート)

会社の決算日時点の資産・負債・純資産の状態を一覧で表示した書類です。

決算日現在の現金・預金・売掛金・買掛金・借入金などの各残高が表示されています。

貸借対照表

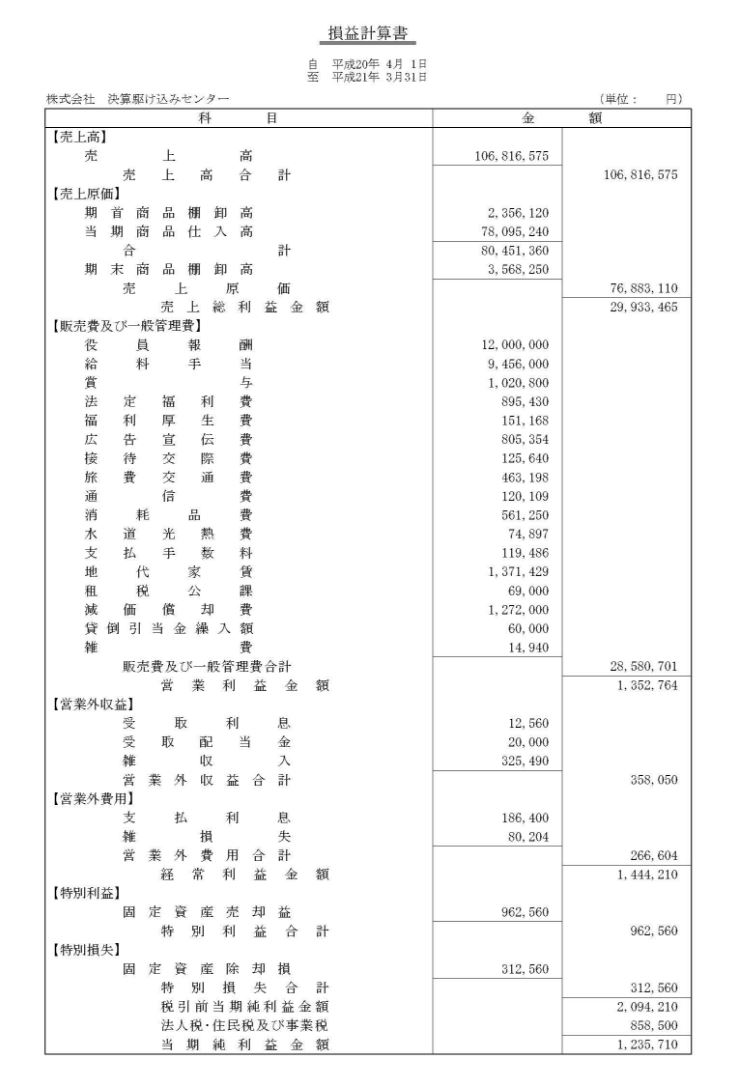

2.損益計算書(そんえきけいさんしょ)

通称PL(ピーエル)

会社のある一定期間の収益と費用の状態を一覧で表示した書類です。

一定期間とは、期首から期末(決算日)までの期間を指します。

期首から期末までの期間の、売上高・仕入高・経費の各累計と、期末時点の利益又は損失が表示されています。

損益計算書

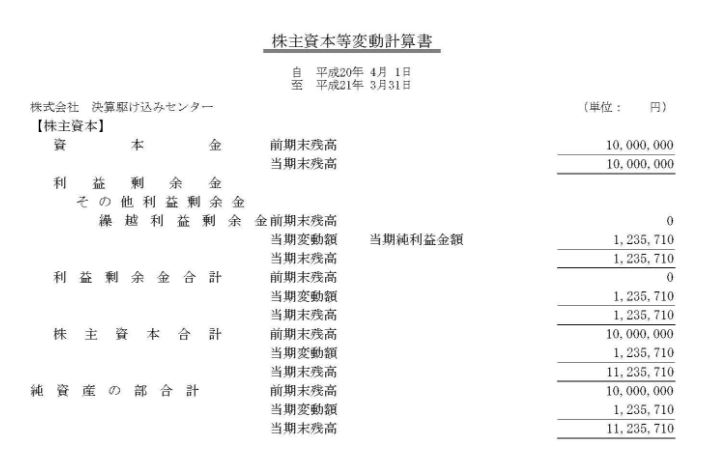

3.株主資本等変動計算書(かぶぬししほんとうへんどうけいさんしょ)

会社の貸借対照表の純資産の変動状況を一覧で表示した書類です。

資本金の増資又は減資・株の配当などがあった場合に、純資産の推移が表示されています。

株主資本等変動計算書

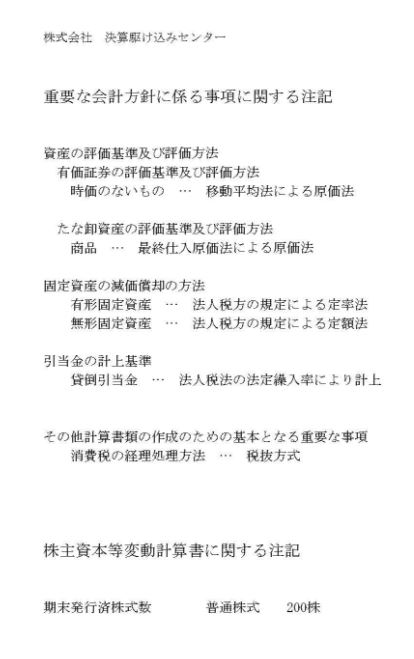

4.個別注記表(こべつちゅうきひょう)

会社の会計方針及び株主資本等変動計算書の詳細説明などを、一覧で表示した書類です。

会計方針であれば固定資産の減価償却の方法・消費税等の経理処理の方法などであり、株主資本等変動計算書の詳細説明であれば、決算日現在の発行済株式数などが表示されています。

個別注記表

ホーム

ホーム 無料相談

無料相談 お電話

お電話